La palabra del año es “vacuna”. El año pasado, fue una “pandemia”. Pero cuando se trata de mercados y perspectivas de renta variable, si pudiéramos elegir una palabra del año para cualquiera, elegiríamos “incertidumbre”.

En 2021, la crisis de Covid sacudió los mercados globales. El año pasado se registraron puntos altos (y un sólido desempeño), gracias principalmente al optimismo relacionado con las vacunas. Pero también hubo bajas, primero gracias al mortal Delta y ahora a las variantes Omicron Covid.

Entonces, a medida que nos dirigimos a un nuevo año, permanece la misma incertidumbre. Es posible que los inversores no sepan qué esperar de los mercados de valores en 2022 porque:

- Las relaciones P/E ajustadas cíclicamente nunca han sido tan altas fuera de 1999-2000

- 2021 experimentó retornos muy sólidos en medio de la incertidumbre económica

- La pandemia persiste y las preguntas sobre variantes, problemas de la cadena de suministro e inflación siguen sin respuesta

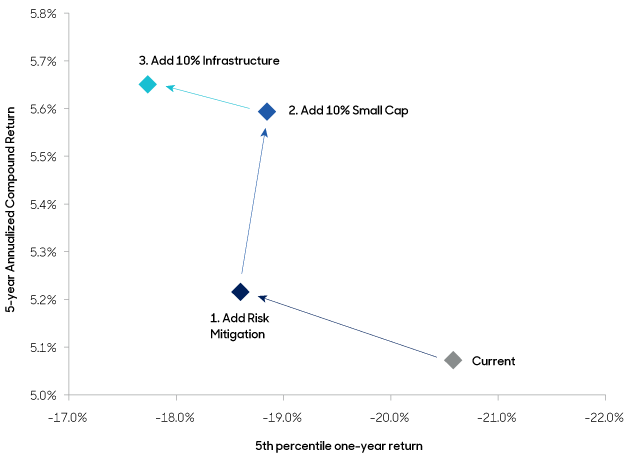

A la luz de todas las incógnitas, creemos que hay tres áreas clave a considerar para las carteras de renta variable en 2022: mitigación del riesgo de renta variable, renta variable de pequeña capitalización e infraestructura (Gráfico 1).

Gráfico 1: Impacto de las estrategias de mitigación de riesgos, las empresas de pequeña capitalización y la infraestructura en las medidas de rentabilidad y riesgo

Fuente: abrdn, diciembre de 2021. Solo con fines ilustrativos. Aquí se utilizan posiciones hipotéticas y las condiciones reales de los mercados pueden tener un impacto diferente en la cartera. No se deben hacer suposiciones con respecto al desempeño futuro. La información anterior no es indicativa de ningún producto ASI. Consulte la información importante a continuación para obtener más información sobre la probabilidad y el modelo de pronóstico.

1. Mitigación del riesgo de renta variable

Una estrategia de mitigación del riesgo de renta variable puede mejorar la protección contra caídas en caso de una recesión y, al mismo tiempo, tener un impacto positivo en el rendimiento esperado de la cartera a largo plazo. Desde nuestro punto de vista, una estrategia de mitigación del riesgo de acciones administrada activamente que tenga como objetivo proporcionar un perfil de rendimiento similar a la compra sistemática de opciones de venta de acciones para obtener protección podría ser beneficiosa, especialmente si tiene un costo más bajo durante mercados benignos.

Inmediatamente después de un rendimiento muy sólido de la renta variable en 2021 y con ratios P/U (CAPE) ajustados cíclicamente cerca de máximos históricos, los inversores pueden estar preocupados por una recesión en 2022. El único caso en el que el CAPE ha sido más alto fue justo antes de la estallido de la burbuja de las puntocom en 1999. Además de esto, persisten las preocupaciones sobre la pandemia y sus variantes.

En nuestra opinión, una estrategia de mitigación del riesgo de renta variable puede ser una herramienta útil para proteger las carteras frente a posibles rendimientos negativos. La incorporación de este tipo de estrategia puede ayudar a proteger a los inversores de episodios más fuertes de volatilidad.

Pero independientemente de las preocupaciones sobre los mercados de valores, agregar una estrategia de mitigación de riesgos a una cartera puede ayudar a impulsar los rendimientos de la cartera a largo plazo. La mitigación de los períodos de volatilidad puede tener un impacto positivo en los rendimientos compuestos a largo plazo, incluso durante los períodos de sólido rendimiento general de la renta variable.

2. Acciones de pequeña capitalización

Las acciones de pequeña capitalización pueden estar bien posicionadas para superar a las de gran capitalización sobre una base ajustada al riesgo. Históricamente, las empresas de pequeña capitalización han superado a sus pares más grandes en los años posteriores a una recesión. Esto se debe a que las empresas de pequeña capitalización tienden a tener una orientación más nacional con un mayor apalancamiento operativo, entre otros factores.

Si bien la dinámica económica respalda las empresas de pequeña capitalización, las valoraciones relativas de la clase de activos también son bastante convincentes. De hecho, las empresas de pequeña capitalización cotizan cerca de su mayor descuento frente a las empresas de gran capitalización en 20 años (Gráfico 2). En particular, después de que las empresas de pequeña capitalización alcanzaran un nivel similar de “barato” a principios de 2001, las acciones de las empresas de pequeña capitalización superaron sustancialmente a las de las empresas de gran capitalización durante los siguientes períodos de tres, cinco y 10 años.

Gráfico 2: relación precio/beneficio (PE) a plazo de pequeña capitalización en relación con la gran capitalización

Fuente: FactSet, Bloomberg, abrdn, 30 de septiembre de 2021. Nota: Excluye ganancias negativas. Solo con fines ilustrativos. Las proyecciones se ofrecen como opinión y no reflejan el desempeño potencial. Las proyecciones no están garantizadas y los eventos o resultados reales pueden diferir materialmente.

Dentro de nuestros modelos, en carteras que aún no están sobreponderadas en la pequeña capitalización, agregar una asignación del 10 % a la pequeña capitalización (proveniente de la gran capitalización) aumenta el rendimiento esperado a largo plazo en 40 puntos básicos, mientras que solo empeora ligeramente los rendimientos del quinto percentil.

3. Infraestructura

La infraestructura puede ayudar a brindar protección frente a las caídas a través de la diversificación. Una combinación de infraestructura cotizada y no cotizada puede diversificar una cartera de acciones sin dejar de proporcionar rendimientos similares a los de las acciones. De 2003 a 2020, la correlación entre las acciones globales y la combinación del índice GLIO (infraestructura cotizada) y el índice EDHECInfra (infraestructura no cotizada) fue inferior a 0,7. Es este beneficio de la diversificación el que es potencialmente la principal fuente de protección a la baja proporcionada por el punto “+10 Infraestructura” en el Gráfico 1.

La infraestructura también puede beneficiarse de posibles picos de inflación. Las coberturas de inflación están integradas en muchos contratos de infraestructura. Por ejemplo, en los contratos de peaje de carreteras, puede haber acuerdos de que el precio del peaje aumentará con la inflación. Los inversores pueden beneficiarse de este tipo de contratos durante los períodos de mayor inflación.

La inflación es, por supuesto, una de las principales preocupaciones de muchos inversores en este momento. La inflación aumentó en la segunda mitad de 2021 y los problemas de la cadena de suministro inducidos por la pandemia aún no se han resuelto, por lo que existe la posibilidad de que la inflación sea más alta que el promedio en 2022. Una combinación de infraestructura cotizada y no cotizada puede funcionar bien en este entorno. .

Hacia lo desconocido

Tal vez sea apropiado decir que no sabemos si “incertidumbre” volverá a ser nuestra palabra del año en 2022. Pero agregar una asignación de cartera que combine estrategias de mitigación del riesgo de acciones, acciones de pequeña capitalización e inversión en infraestructura podría ser una decisión prudente. , enfoque preparado para cualquier mercado que pueda traer el nuevo año.